2025-05-28

社会保険労務士 齊藤労務事務所 齊藤 拓也

結局「103万円の壁」はどうなった?

人事・労務

皆様、こんにちは。

社会保険労務士の齊藤です。

今回は、昨年から選挙や報道等で話題になっている「103万円の壁」に関するコラムになります。

「103万円の壁」とは

「103万円の壁」とは、所得税が課税される給与所得者の年収ラインのことで、「所得税は、給与収入が103万円以内だった場合は課税されず、給与収入が103万円超だった場合は課税される」という意味で使われています。

それでは、なぜ103万円がそのラインになっているのでしょうか。

まず給与所得者には、最低でも55万円の給与所得控除が適用されます。収入から必要経費を引いた所得に対して所得税がかかる仕組みであることはご存知かと思いますが、給与所得控除とは言わば、給与収入を稼ぐための必要経費のような位置づけで、給与収入から控除することができます。

加えて、大部分の給与所得者には基礎控除48万円が適用されます。こちらは、言うなれば生きていくための必要経費のようなもので、給与所得控除と同じく給与収入から控除することができます。

このように、給与所得控除55万円と基礎控除48万円を足した103万円は給与収入から控除することができるため、給与収入が103万円以内である限り、課税の対象となる所得が1円以上になることはありません。つまり、所得税が課税されることはないのです。

以上から、所得税の課税ラインは「103万円の壁」と呼ばれています。

何がどう改正されたのか

給与所得控除や基礎控除の額が増えると、給与収入をより多く減らすことができるため、結果として減税に繋がります。先程、給与所得控除や基礎控除を必要経費みたいなものと言いましたが、実際に持ち出しがあるわけではないため、その額が多ければ多いほど減税効果があると言えます。

今回、国は、その減税効果を国民に与えるべく、給与所得控除と基礎控除をそれぞれ下表のとおり改正しました。

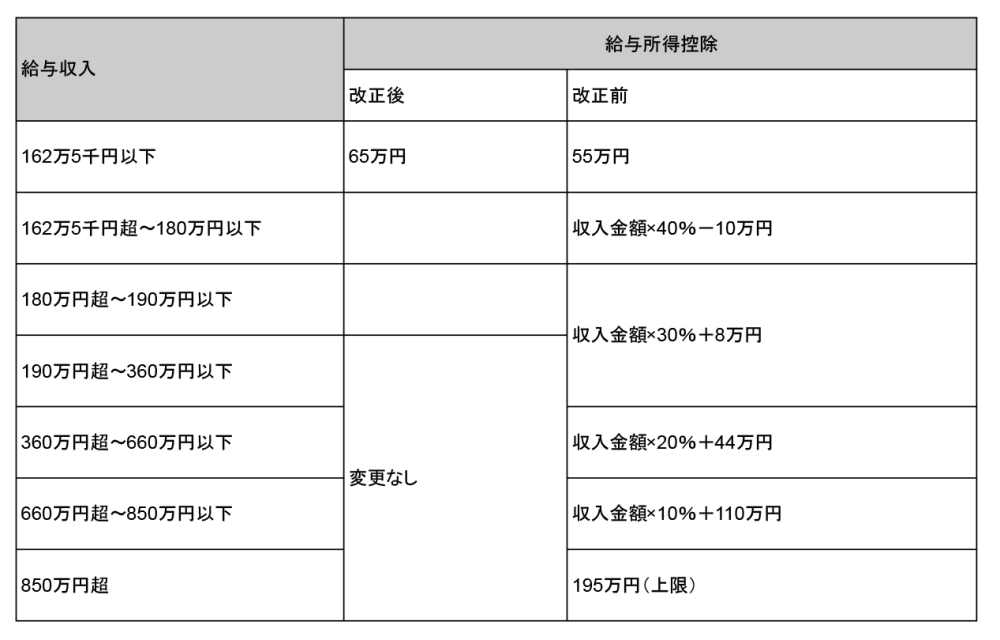

■給与所得控除

給与所得控除の最低額55万円が65万円に引き上げられたとともにその適用範囲が広がりました。ただし、表のとおり、この改正は給与収入が190万円以下の給与所得者のみです。つまり、給与収入が190万円超の給与所得者については給与所得控除の変更はないため、この部分での減税の恩恵はありません。

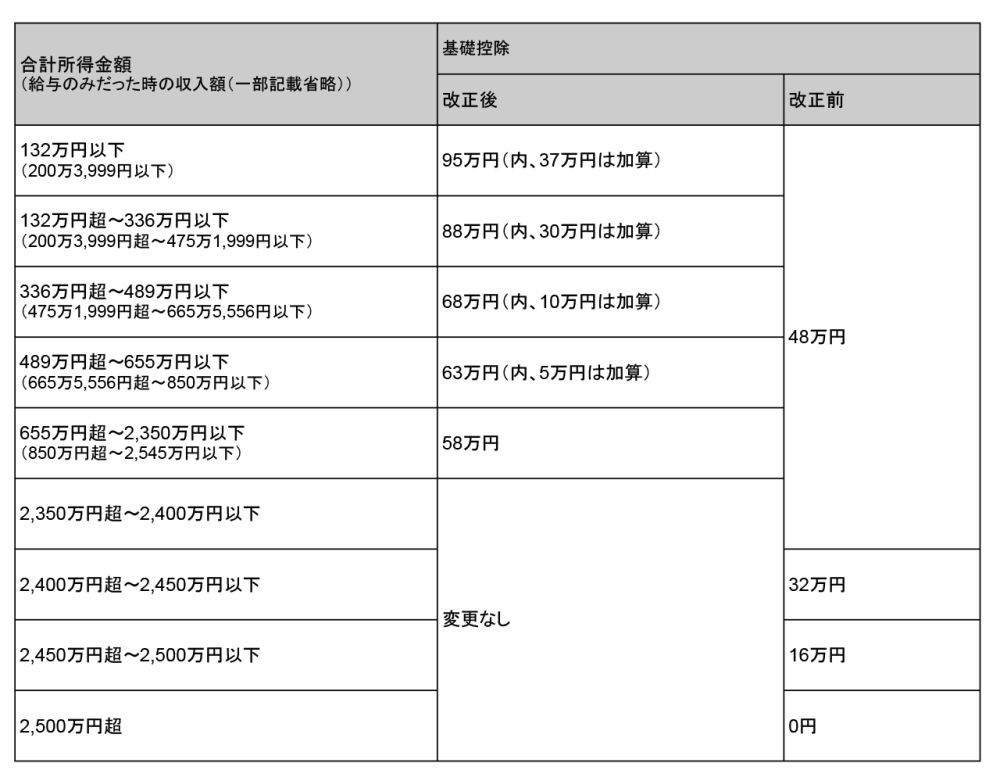

■基礎控除

基礎控除は元々、合計所得金額2,400万円以下の納税者に一律で48万円が適用されていましたが、今回の改正により、合計所得金額2,350万円以下の納税者の基礎控除が58万円に引き上げられました。さらに、合計所得金額655万円以下の納税者については、合計所得金額に応じた加算措置(132万円以下の加算以外、令和7年及び令和8年限りの措置)があり、最大で95万円の基礎控除が適用されることになりました。

変更範囲は合計所得金額2,350万円以下の納税者が対象ですので、給与所得控除よりも広く減税が適用されることになります。

「壁」はどうなったのか

「103万円の壁」は「160万円の壁」になりました。

160万円は、給与収入162万5千円以下の給与所得者に適用される給与所得控除65万円と、合計所得金額132万円以下の納税者に適用される基礎控除95万円の合計です。つまり、給与収入が160万円以内である限り、所得税が課税されることはありません。

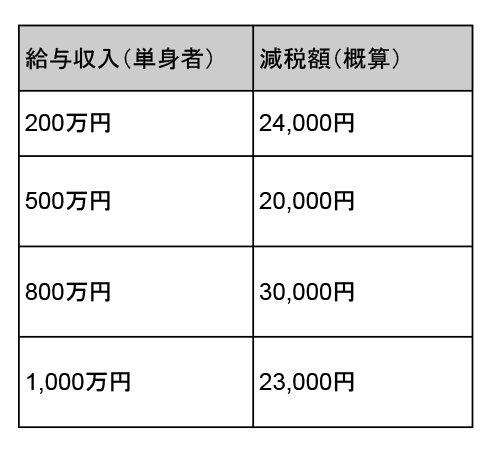

壁が103万円から160万円へと57万円も上がりましたので、全体的に大きな減税効果があるような印象を受けるかもしれませんが、実はそこまでのインパクトはありません。今回の改正は、給与所得控除については、収入が低い層の給与所得者のみを対象にしているとともに、基礎控除については、低所得から中所得の納税者を手厚くする形になっていますので、どちらかと言えば、広くて薄い減税になっています。

今回の改正による減税効果のイメージとして下表を貼付しますのでご参照いただければと思います。

住民税の壁と社会保険の壁には注意が必要

■住民税

これまでの住民税の課税ラインであった「100万円の壁」は「110万円の壁」になります。これは、給与所得控除が10万円(55万円から65万円)引き上げられたことに伴う変更になります。なお、住民税を計算する際にも基礎控除は利用されますが、その際に利用する基礎控除の額は変更されなかったため、10万円のみの引き上げになっています。

■社会保険

一定規模の企業に勤務している場合の「106万円の壁」と、被扶養者の収入要件である「130万円の壁」は依然として存在していますので、今後、「所得税は課税されないけど、収入増によって社会保険への加入義務が生じたため社会保険料を徴収される」と言ったことが起こりやすくなると思われます。

現在配偶者や家族が社会保険の被扶養者になっていて、令和7年中もその維持を想定している場合は、「160万円の壁」ではなく、引き続き「106万円の壁」と「130万円の壁」を意識した方が良いと言えるでしょう。

今回は「103万円の壁」についてのコラムでした。

これからも、本コラムを通じて皆様へ有益な情報をお届けできればと思います。

このコラムを書いたのは

社会保険労務士 齊藤労務事務所 齊藤 拓也

千葉県市原市生まれの墨田区在住。

地方銀行(千葉県)、金融商品デリバティブ取引所、ファイナンシャルプランナーの団体、社会保険労務士法人でのキャリアを経て2020年4月、東京都中央区日本橋に「齊藤労務事務所」を開業。就業規則整備、助成金活用の提案をメイン業務として活動中。

現在は第一線から退いているもののパチンコ業界にはユーザとして長く関与。大学生活では文武両道に努めつつ「オークス2」、「セブンショック」、「CRモンスターハウス」、「CR必殺仕事人」に熱中。大学卒業後はスロットへ路線変更して「花伝説」、「猛獣王」、「アントニオ猪木という名のパチスロ機」、「スーパービンゴ」、「北斗の拳」などで万枚の大台を記録。好きな機種は「ハナハナ」。

地方銀行(千葉県)、金融商品デリバティブ取引所、ファイナンシャルプランナーの団体、社会保険労務士法人でのキャリアを経て2020年4月、東京都中央区日本橋に「齊藤労務事務所」を開業。就業規則整備、助成金活用の提案をメイン業務として活動中。

現在は第一線から退いているもののパチンコ業界にはユーザとして長く関与。大学生活では文武両道に努めつつ「オークス2」、「セブンショック」、「CRモンスターハウス」、「CR必殺仕事人」に熱中。大学卒業後はスロットへ路線変更して「花伝説」、「猛獣王」、「アントニオ猪木という名のパチスロ機」、「スーパービンゴ」、「北斗の拳」などで万枚の大台を記録。好きな機種は「ハナハナ」。