2024-04-24

社会保険労務士 齊藤労務事務所 齊藤 拓也

定額減税に係る事務

人事・労務

皆様、こんにちは。

社会保険労務士の齊藤です。

今回は「定額減税の事務」に関するコラムになります。

定額減税とは

定額減税は、物価高による国民の負担を緩和する目的で導入された一時的な措置で、一人あたり所得税で3万円、住民税で1万円、計4万円が減税される制度です。

報道等で「4万円が減税される」と見聞きしたことがあるかと思いますが、一部を所得税で、一部を住民税で減税する仕組みです。

■ 定額減税の対象者

定額減税の対象は、「合計所得金額が1,805万円以下(給与収入のみの場合は給与収入2,000万円以下(所得金額調整控除の適用を受ける場合は2,015万円以下))の国内居住者」になります。

合計所得金額の判定基準は所得税と住民税で異なっており、所得税は令和6年分の合計所得金額を、住民税は令和5年分の合計所得金額を基準としています。

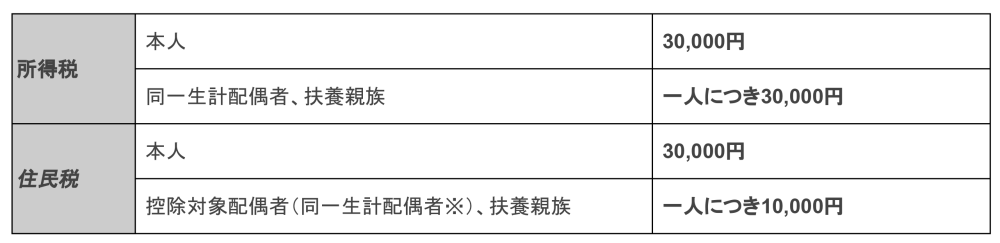

■ 定額減税の減税額

※令和6年度分では控除対象配偶者に係る住民税が減税となり、「控除対象配偶者を除く同一生計配偶者」に係る住民税の減税は令和7年度分で適用。

養っている家族がいる場合は、養っている人が本人分と家族分をまとめて減税を受ける形になります。

例えば、会社員である夫(養っている人)、妻(同一生計配偶者)、子(扶養親族)の3人家族だった場合は、次の額が夫の所得税と住民税から減税されることとなります。

所得税:30,000円(本人の分)+30,000円(妻の分)+30,000円(子の分)=90,000円

住民税:10,000円(本人の分)+10,000円(妻の分)+10,000円(子の分)=30,000円

住民税:10,000円(本人の分)+10,000円(妻の分)+10,000円(子の分)=30,000円

■同一生計配偶者と扶養親族

控除対象配偶者は、「合計所得金額が1,000万円以下である納税者と生計を一にする、合計所得金額が48万円以下の配偶者」を指します。これは、配偶者控除の対象となる配偶者です。

一方、同一生計配偶者は、「納税者と生計を一にする、合計所得金額が48万円以下の配偶者」を指します。こちらは、単に合計所得金額が48万円以下の配偶者です。納税者の合計所得金額は問いません。

給与業務や年末調整業務に携わっている方ならお気づきかと思いますが、会社では、「同一生計配偶者の内、控除対象配偶者に該当しない配偶者」、つまり、「合計所得金額が1,000万円超である従業員の配偶者」を把握できていない場合が多いです。

それは、合計所得金額が1,000万円超の時点で、配偶者控除も配偶者特別控除も受けることができないため、年末調整時の関係申告書に名前すら載っていないからです。定額減税では同一生計配偶者が減税対象になっていますので、漏れがないよう気をつけましょう。

扶養親族は、「納税者と生計を一にする、合計所得金額が48万円以下の配偶者以外の親族」を指します。ここには16歳未満の親族も含まれます。16歳未満の親族は所得税の控除に関係がないため、扶養控除等申告書に記載していないケースも少なくありませんので、こちらも漏れがないようご留意下さい。

なお、定額減税の対象となる同一生計配偶者及び扶養親族は国内居住者に限ります。

所得税の定額減税に係る事務

所得税の定額減税は、毎月の処理(月次減税)と年末調整での処理(年調減税)が必要になります。

今年限りの対応ではありますが、例年とは異なる事務が生じますので、減税の方法等は把握しておきましょう。

【月次減税】

■ 減税の方法

令和6年6月1日以後最初に支給する給与(賞与含む)の所得税で月次減税額を控除します。月次減税額とは、各従業員が減税できる額のことです。前記表のとおり、本人のみの場合は30,000円、同一生計配偶者や扶養親族がいればその分が加算されます。

例えば、月次減税額が30,000円、令和6年6月支給給与に係る所得税が5,000円だった場合は、月次減税額を5,000円分控除することができ、その効果として、令和6年6月支給給与に係る所得税は0円になります。

イメージとしては、月次減税額という枠で6月以降に発生する給与や賞与の所得税を吸収するような感じです。枠が残っている場合は、枠がなくなるまで6月以降の賞与や7月以降の給与で発生する所得税額で順次控除していく流れとなります。

■ 月次減税の対象者

月次減税に係る作業は、令和6年6月1日時点で会社に在籍している、源泉徴収税額表の甲欄が適用されている居住者が対象になります(基準日在職者)。

なお、次に該当する従業員は基準日在職者には該当しません。つまり、月次減税の処理は不要です。

- 令和6年6月1日以後支払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される人(扶養控除等申告書を提出していない人)

- 令和6年6月2日以後に給与の支払者のもとで勤務することとなった人

- 令和6年5月31日以前に給与の支払者のもとを退職した人

- 令和6年5月31日以前に出国して非居住者となった人

例えば、令和6年6月2日以降に入社した従業員がいた場合は、月次減税は実施せずに年調減税のみを行うこととなります。

ちなみに、対象者の確認時点においては、合計所得金額は勘案しない取り扱いとなっているため、合計所得金額が1,805万円を超える見込みがある基準日在職者に対しても月次減税事務はマストになります。

役員報酬が高額な役員でもです。定額減税の対象ではないものの月次減税は行うという、やや疑問に思うオペレーションにはなりますが、必須となっていますのでご注意下さい。

■ 月次減税に係る留意点

同一生計配偶者及び扶養親族の数の確認

令和5年分の年末調整で把握できていない同一生計配偶者や扶養親族の確認が必要になりますので、従業員に対しては、適宜扶養控除等申告書の再提出を促したり、新規で「源泉徴収に係る申告書」の提出を求める必要があります。

各人別の月次減税額と控除額の管理

月次減税では、基準日在職者の各人別の月次減税額と控除額を管理する必要があります。管理方法としては、国税庁が提供する「各人別控除事績簿」の利用や、給与ソフト内での管理が想定されます。

給与明細への反映

月次減税を行った場合は、「定額減税〇〇〇〇円」のように給与明細に記載する必要があります。6月支給給与から記載が必要になりますので、事前に給与ソフトの仕様等は確認しておきましょう。

【年調減税】

最終的に年末調整で精算します。月次減税で控除しきった場合は、単に年末調整で辻褄を合わせるような形になりますが、「給与支給額が少なかった」、「扶養親族が多かった」等を理由に、月次減税で控除しきれなかった場合は、その分を年末調整で控除することができます。

「月次減税はしないで年調減税だけすれば良いのでは?」というもっともな意見もありそうが、早い時期に目に見える形で減税の恩恵を受けること、受けさせることが定額減税の目的の一つにあると思われることから、今回月次減税という事務処理が導入されたと考えられます。

住民税の定額減税に係る事務

住民税の場合は所得税と異なり、会社側での新たな事務負担はほとんどありません。なぜならば、市区町村から送られてくる決定通知書の税額に定額減税が反映されているからです。令和5年分の給与支払報告の情報を元に市区町村が計算してくれているのです。しかしながら、以下はおさえておく必要があります。

- 定額減税の対象となる従業員の特別徴収は7月分から(5月までの計11回)

- 定額減税対象外の従業員の特別徴収は従前どおり6月分から(5月までの計12回)

定額減税の対象となる従業員の方が圧倒的に多いため、「特別徴収は7月分から」に寄せられてしまいそうですが、令和5年分の合計所得金額が1,805万円超の従業員の場合は、例年どおり6月分からの特別徴収になりますので、十分にご注意下さい。

今回は、定額減税の事務についてのコラムでした。

これからも、本コラムを通じて皆様へ有益な情報をお届けできればと思います。

このコラムを書いたのは

社会保険労務士 齊藤労務事務所 齊藤 拓也

千葉県市原市生まれの墨田区在住。

地方銀行(千葉県)、金融商品デリバティブ取引所、ファイナンシャルプランナーの団体、社会保険労務士法人でのキャリアを経て2020年4月、東京都中央区日本橋に「齊藤労務事務所」を開業。就業規則整備、助成金活用の提案をメイン業務として活動中。

現在は第一線から退いているもののパチンコ業界にはユーザとして長く関与。大学生活では文武両道に努めつつ「オークス2」、「セブンショック」、「CRモンスターハウス」、「CR必殺仕事人」に熱中。大学卒業後はスロットへ路線変更して「花伝説」、「猛獣王」、「アントニオ猪木という名のパチスロ機」、「スーパービンゴ」、「北斗の拳」などで万枚の大台を記録。好きな機種は「ハナハナ」。

地方銀行(千葉県)、金融商品デリバティブ取引所、ファイナンシャルプランナーの団体、社会保険労務士法人でのキャリアを経て2020年4月、東京都中央区日本橋に「齊藤労務事務所」を開業。就業規則整備、助成金活用の提案をメイン業務として活動中。

現在は第一線から退いているもののパチンコ業界にはユーザとして長く関与。大学生活では文武両道に努めつつ「オークス2」、「セブンショック」、「CRモンスターハウス」、「CR必殺仕事人」に熱中。大学卒業後はスロットへ路線変更して「花伝説」、「猛獣王」、「アントニオ猪木という名のパチスロ機」、「スーパービンゴ」、「北斗の拳」などで万枚の大台を記録。好きな機種は「ハナハナ」。