2023-01-25

社会保険労務士 齊藤労務事務所 齊藤 拓也

【令和4年版】源泉徴収票の見方

人事・労務

皆様、こんにちは。

社会保険労務士の齊藤です。

本年も何卒よろしくお願い申し上げます。

最近はスマスロ関連の情報を見聞きすることが多い中、ある機種のスマスロが今年4月にリリース予定とのことで、現役ユーザーの皆様はもちろんのこと、私のような2003年頃にスロットに夢中になった方々も非常に楽しみにされているのではないでしょうか。久しくパチンコやスロットを遊戯していない身分ですが、機会がありましたら是非BBをゲットしたいところです。

さて、今回は「源泉徴収票の見方」についてのコラムになります。

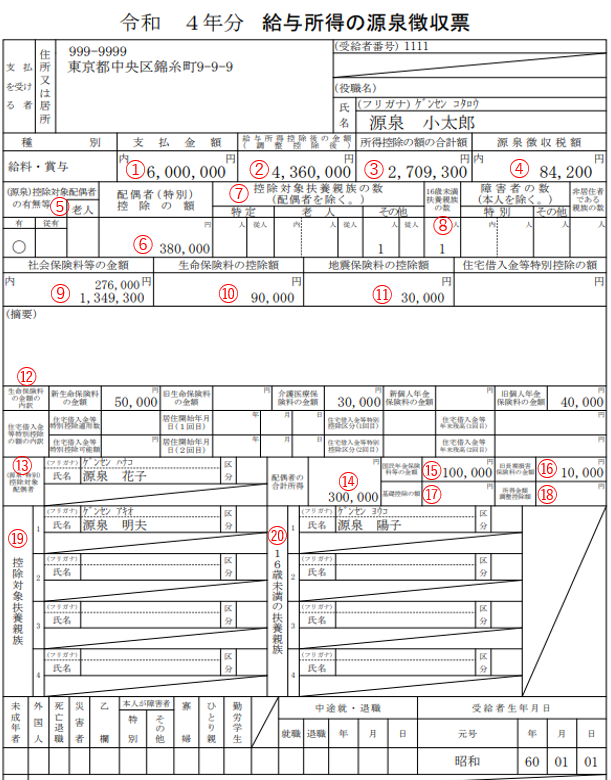

下記掲載の筆者作成の源泉徴収票(以降、本コラム内では「サンプル源泉」とします)を元に、主な項目を項目毎に説明させていただきます。

※一部項目の説明は省略させていただいております点ご容赦願います。

① 支払金額

当年中に支給された給与額で、いわゆる額面金額です。「支払金額=年収」になりますので、年収を確認することがあった場合は、この項目を参照いただいて差し支えありません。

ただし、当年中に中途入社や中途退職している場合は、一定期間のみの収入が表記されていますのでご注意下さい。また、「支払金額」には、非課税として支給された手当(一定額内の通勤手当等)は含まれません。

源泉徴収票は所得税の計算結果を表示するものですので、非課税の手当が入っていないのは当然と言えば当然です。

② 給与所得控除後の金額(調整控除後)

①の「支払金額」から給与所得控除を控除した後の金額になります。

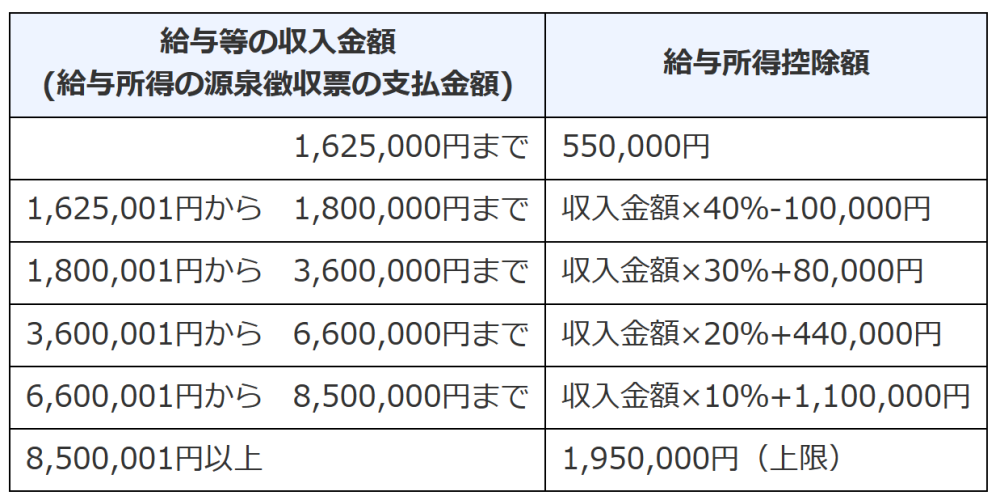

給与所得控除は、給与を受給するすべての人に適用されるもので、経費の意味合いを有する控除になります。なお、個人事業主のように個別に経費を計上するのではなく、下表のとおり、給与収入額に応じて計算することとなっています。

サンプル源泉では、①から給与所得控除として「1,640,000円(6,000,000円×20%+440,000円)」が控除された結果、②に「4,360,000円」が表記されています。なお、後述する⑱の「所得金額調整控除額」がある場合は、①から給与所得控除の額と「所得金額調整控除額」を控除した額が②に表記されます。

③ 所得控除の額の合計額

②からさらに控除することができる額の合計になります。「さらに控除することができる」と表現したのは、「②-③」で計算した額が最終的に所得税の計算対象となる額で、③の額が多ければ多いほど所得税額が低くなる可能性があるからです。

ちなみに、サンプル源泉の場合、「所得控除の額の合計額」は「⑥+⑦+⑨+⑩+⑪+⑰」で算出することができます。⑥、⑨、⑩、⑪は、表示されている数字を合算するだけなので簡単ですが、⑦と⑰は控除額が表示されていないため、ストレートには分かりません。詳細は以降の各項目で説明します。

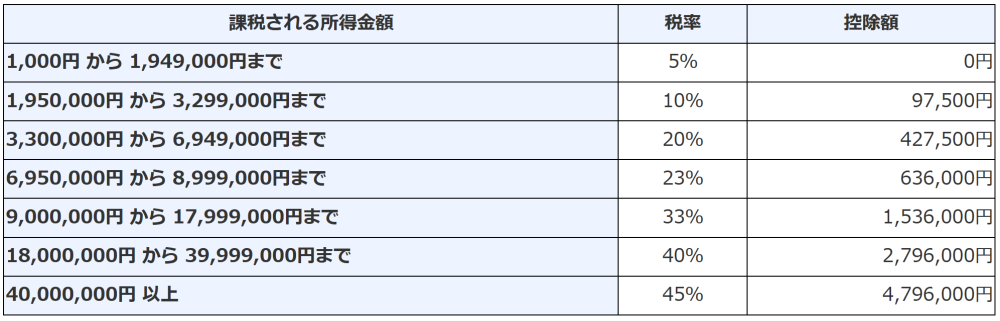

④ 源泉徴収税額

当年中の所得税になります。下表のとおり「課税される所得金額×税率-控除額」で計算した額に「102.1%」を乗じることにより算出することができます(③でも触れたとおり、「課税される所得金額」は「②-③」)。なお、年末調整していない場合に発行された源泉徴収票(摘要欄に「年調未済」と表記)には、給与から天引きした所得税の合計額が表記されます。

⑤ (源泉)控除対象配偶者の有無等

ここは少し分かりづらい部分かもしれません。

年末調整をしている場合は、「控除対象配偶者」を有しているときに「有」に「〇」がつきます。一方、年末調整をしていない場合は、「源泉控除対象配偶者」を有しているときに「有」に「〇」がつきます。

「控除対象配偶者」とは、「配偶者控除の対象となっている配偶者」を指し、「源泉控除対象配偶者」とは、「配偶者控除又は配偶者特別控除の対象配偶者の内、380,000円の控除対象になっている配偶者」を指します。ここの「〇」の有無と⑥、⑬、⑭の表記の有無が完全に連動していると考えがちですが、必ずしもそうではありません。

⑥ 配偶者(特別)控除の額

配偶者控除又は配偶者特別控除の対象配偶者を有する場合に対象の控除額が表記されます。

⑥に控除額が表記されている場合は、⑬の「(源泉・特別)控除対象配偶者」に対象配偶者の氏名が、⑭の「配偶者の合計所得」に対象配偶者の所得額が表記されています。

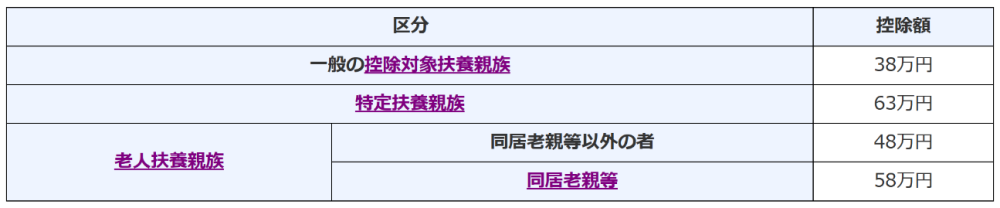

⑦ 控除対象扶養親族の数(配偶者を除く。)

控除対象扶養親族の人数です。特定扶養親族は「特定」に、老人扶養親族は「老人」に、一般の控除対象扶養親族は「その他」にそれぞれ人数が表記され、下表のとおり、区分に応じた控除額が適用されます。ここに人数が表記されている場合は、⑲の「控除対象扶養親族」に対象者の氏名が表記されています。

⑧ 16歳未満扶養親族の数

文字どおり16歳未満の扶養親族の人数です。ここに人数が表記されている場合は、⑳の「16歳未満扶養親族」に対象者の氏名が表記されています。⑦とは異なり⑧自体には控除の適用はありません。

⑨ 社会保険料等の金額

給与天引きされた雇用保険料、健康保険料、厚生年金保険料の他、国民年金保険料や国民健康保険料、小規模企業共済等掛金(確定拠出年金の掛金等)の合計額がここに表記されます。給与天引きされたものではない保険料等は、年末調整時に申告することによってここに反映されます。

なお、小規模企業共済等掛金については、内表記することになっており、サンプル源泉の場合、「1,349,300円」の内、「276,000円」が小規模企業共済掛金控除であることを表しています。従って、iDeCoを利用されている方にはこの内表記があります。また、国民年金保険料と国民年金基金の掛金については、別途⑮の「国民年金保険料等の金額」にも表示されます。

⑩ 生命保険料の控除額

⑫の「生命保険料の金額の内訳」がその元になる情報ですが、この合計額が⑩になるわけではありません。年末調整時に申告している方はお分かりになると思いますが、⑫の各保険料は実際に支払った保険料で、それぞれ所定の計算式で計算した額(上限あり)の合計が「生命保険料の控除額」となります。

⑪ 地震保険料の控除額

地震保険料は保険料全額(上限あり)が控除対象となるため内訳表示はなく、⑪にストレートに反映されます。

ただし、旧長期損害保険料については別途⑯の「旧長期損害保険料の金額」にも反映されます。サンプル源泉は、地震保険料「30,000円」の内、旧長期損害保険料が「10,000円」であることを表しています。

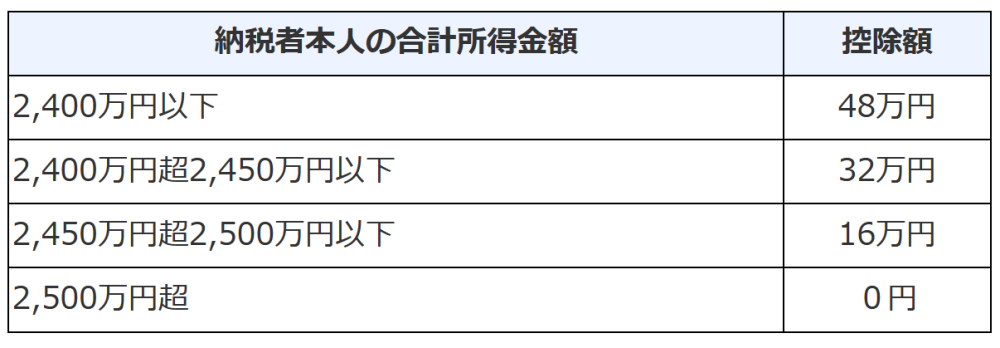

⑰ 基礎控除の額

下表のとおり、「基礎控除の額」は所得金額に応じて異なる仕組みですが、大部分の方は「480,000円」が適用されていると思われます。「基礎控除の額」が「480,000円」の場合は、ここの項目は記載不要とされているため、ブランクになっている方が多いのではないでしょうか。

⑱ 所得金額調整控除額

所得金額調整控除には2つの控除制度があり、その内、「子ども・特別障害者等を有する者等の所得金額調整控除」を年末調整で適用することが可能です。

しかしながら、この控除は、給与等の収入金額が850万円超の方を対象としたもので、その上で「本人が特別障害者」、「特別障害者である同一生計配偶者又は扶養親族がいる」、「23歳未満の扶養親族(16歳未満扶養親族含む)がいる」のいずれかに該当する必要があります(最大150,000円の控除が適用)。

なお、所得金額調整控除は、⑦の扶養控除と異なり、要件に合致すれば「控除を夫婦両方に適用」のようなことが可能です。例えば、ともに給与収入850万円超の夫婦に23歳未満の子供がいた場合、夫婦それぞれが所得金額調整控除の適用対象となります。

※⑫~⑯、⑲、⑳はコラム内で触れているため説明は省略します。

今回は源泉徴収票について説明させていただきました。

今一度ご自身の源泉徴収票をご参照いただき、より一層理解を深めてみてはいかがでしょうか。

このコラムを書いたのは

社会保険労務士 齊藤労務事務所 齊藤 拓也

千葉県市原市生まれの墨田区在住。

地方銀行(千葉県)、金融商品デリバティブ取引所、ファイナンシャルプランナーの団体、社会保険労務士法人でのキャリアを経て2020年4月、東京都中央区日本橋に「齊藤労務事務所」を開業。就業規則整備、助成金活用の提案をメイン業務として活動中。

現在は第一線から退いているもののパチンコ業界にはユーザとして長く関与。大学生活では文武両道に努めつつ「オークス2」、「セブンショック」、「CRモンスターハウス」、「CR必殺仕事人」に熱中。大学卒業後はスロットへ路線変更して「花伝説」、「猛獣王」、「アントニオ猪木という名のパチスロ機」、「スーパービンゴ」、「北斗の拳」などで万枚の大台を記録。好きな機種は「ハナハナ」。

地方銀行(千葉県)、金融商品デリバティブ取引所、ファイナンシャルプランナーの団体、社会保険労務士法人でのキャリアを経て2020年4月、東京都中央区日本橋に「齊藤労務事務所」を開業。就業規則整備、助成金活用の提案をメイン業務として活動中。

現在は第一線から退いているもののパチンコ業界にはユーザとして長く関与。大学生活では文武両道に努めつつ「オークス2」、「セブンショック」、「CRモンスターハウス」、「CR必殺仕事人」に熱中。大学卒業後はスロットへ路線変更して「花伝説」、「猛獣王」、「アントニオ猪木という名のパチスロ機」、「スーパービンゴ」、「北斗の拳」などで万枚の大台を記録。好きな機種は「ハナハナ」。