2022-12-28

社会保険労務士 齊藤労務事務所 齊藤 拓也

年金の受給額について

人事・労務

皆様、こんにちは。

社会保険労務士の齊藤です。

皆様は、将来年金をいくら受給することができるかご存知でしょうか。

「国民年金から一月あたり6万円程受給できる見込みがあるのは知っているけど、厚生年金からいくら受給できるかは見当がつかない」という方は結構多いのではないでしょうか。

最近は、老後を見据えて積立NISAや確定拠出年金を活用する現役世代が増えていると聞きますが、将来の年金受給額をある程度把握できていると、積立NISA等への適切な投資額を算出することが可能となり、効率的に老後への備えができると考えられます。

今回は少し趣向を変えて、年金の受給額について書かせていただきます。

老齢基礎年金と老齢厚生年金

日本の年金制度は「2階建て」と言われていますが、国民年金が1階部分、厚生年金が2階部分に当たります。国民年金は、20歳以上60歳未満の全ての人が加入する年金です。一方、厚生年金は、会社員や公務員等が加入する年金で、個人事業主や無職の人等は加入できません。

厚生年金に加入すると自動的に国民年金にも加入することとなりますが、会社員や公務員等は、将来的に国民年金から老齢基礎年金を、厚生年金から老齢厚生年金を受給することができます。

■ 老齢基礎年金と老齢厚生年金の受給要件

老齢基礎年金と老齢厚生年金の受給要件は次のとおりです。

| 受給要件(※) | |

|---|---|

| 老齢基礎年金 |

|

| 老齢厚生年金 |

|

老齢基礎年金の受給要件については、平成29年7月までは「受給資格期間25年(300月)以上」でしたが、法改正により、平成29年8月以降は「受給資格期間10年(120月)以上」となりました。これは、老齢基礎年金を受給できない人の救済や、国民年金保険料の納付促進が背景にあります。なお、老齢厚生年金は、1月でも加入期間があれば受給することができます。

■ 老齢基礎年金と老齢厚生年金の受給額の計算方法

老齢基礎年金(令和4年度)

777,800円×保険料納付済期間(月)/ 480月

老齢厚生年金(※)

- 平成15年3月以前の加入期間:平均標準報酬月額×7.125/1000×平成15年3月以前の加入月数

- 平成15年4月以降の加入期間:平均標準報酬額×5.481/1000×平成15年4月以降の加入月数

- ※平成15年3月以前は給与のみが老齢厚生年金の計算対象となっていましたが、平成15年4月以降は賞与も老齢厚生年金の計算対象となっています。

- ※従前額保障というルールがあり、上記計算式で計算した額が別に定める方法で計算した額(従前額)よりも下回っている場合は、従前額が受給額になります。

- ※上記計算式で計算される受給額には、一定の要件を満たした場合に支給される特別支給の老齢厚生年金、加給年金等は含まれていません。

老齢基礎年金は、物価の変動等が考慮されるため毎年受給額に変動はあるものの、480月分を上限に、加入月数に応じた額が支給されます。令和4年度の場合、一月あたりの満額は64,816円です。一方、老齢厚生年金は、上記計算式のとおり、加入月数だけでなく給与及び賞与の額(標準報酬月額及び標準賞与額)に応じて受給額が決定される仕組みです。国民年金の保険料は加入者の収入にかかわらず同じですが、厚生年金の保険料が加入者の給与額に応じて異なっているのはそのためです。

ちなみに、かなりアバウトな試算にはなりますが、平成15年4月以降に厚生年金に35年間加入し、平均標準報酬月額が300,000円(≒35年間の平均年収360万円)だった場合の厚生年金の受給額(年間)は、次のとおりとなります。

300,000円×5.481/1000×420月=690,606円(※)

※物価変動や加給年金等その他要因は一切考慮していない受給額です。

なお、給与が多ければ多いほど老齢厚生年金の受給額も増えると考えがちですが、厚生年金保険の標準報酬月額の上限は650,000円であるため、それよりも高い標準報酬月額が適用されることはありません。例えば、厚生年金に全く同じ期間加入している二人がいたと仮定して、一人の給与額は全期間毎月650,000円、もう一人の給与額は全期間毎月1,000,000円(いずれも賞与の支給なし)だった場合、ともに平均標準報酬月額は650,000円になるため、二人の老齢厚生年金の受給額は同じになります。

「ねんきんネット」を活用した年金受給額の把握

老齢基礎年金と老齢厚生年金の計算方法は上記のとおりですが、自身の過去の加入状況や標準報酬月額を調べるのは容易ではありません。給与明細や「ねんきん定期便」は廃棄していることが多いですし、それらがあったとしても、受給額を計算するのはかなり困難です。年金事務所で確認することもできますが、現役世代の方々にとっては、平日に年金事務所へ行くのもあまり現実的ではありません。では、どうすれば良いでしょうか。個人的にお勧めなのは、「ねんきんネット」を活用する方法です。

■ 年金の加入履歴を簡単に把握できる

「ねんきんネット」では、自身の以下の情報を確認することができます。

- 過去及び現在の勤め先

- 各勤め先での厚生年金の加入年月日

- 各勤め先での厚生年金の喪失年月日

- 各勤め先での標準報酬月額(加入時や改定時等)

- 各勤め先での標準賞与額

等々

郵送で届く「ねんきん定期便」でもある程度確認することはできますが、情報は限定的です。一方、「ねんきんネット」は、いつでもヒストリカルデータを網羅的に確認でき、かつ、直前月の加入情報も反映されていますので、より有用な確認ツールと考えられます。

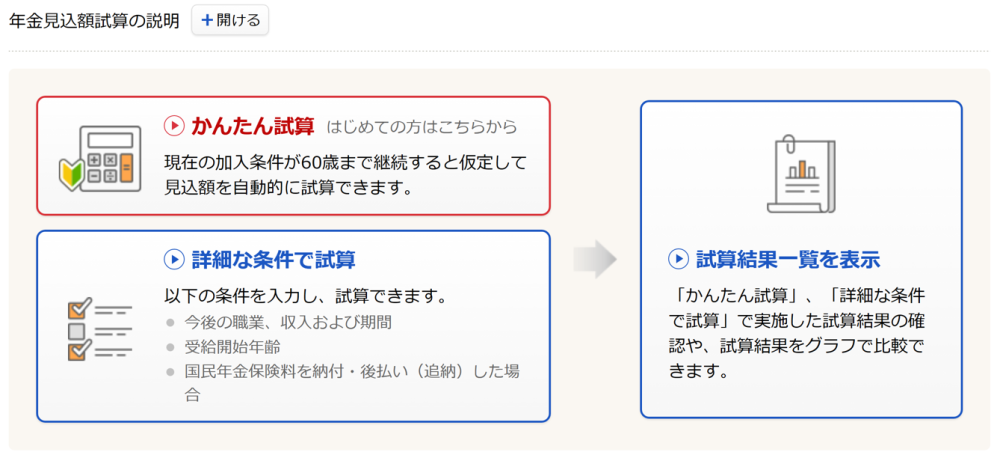

■ 将来の年金額を試算できる

「ねんきんネット」では、将来の年金額を試算することもできます。

試算方法は二つあり、一つは、現在の標準報酬月額が60歳まで継続するという前提で試算する「かんたん試算」。もう一つは、今後の収入や厚生年金の加入期間を任意に設定し試算する「詳細な条件で試算」。

「かんたん試算」は、「今の給与水準が60歳まで続いたら年金はいくらもらえるか」のような試算に適していると言えます。一方、「詳細な条件で試算」は、「かんたん試算」での試算結果を踏まえたうえで、「将来の年金額を〇〇万円にするには、給与額をどのぐらい上げる必要があるか」のような試算をする際に有効と言えるのではないでしょうか。

ご参考までに、以下に「ねんきんネット」の該当画面のスクリーンショットを掲載させていただきます。

(日本年金機構「ねんきんネット」より引用)

なお、「ねんきんネット」を利用する場合は事前の登録が必要で、「マイナポータルとの連携」又は「ユーザIDの取得」のいずれかの方法で事前登録する必要があります。

今回は年金の受給額について書かせていただきました。

今回のコラムで、少しでも気づきのようなものをご提供できたら幸いです。

今後機会がありましたら、遺族年金や障害年金についても書かせていただきたいと思います。

このコラムを書いたのは

社会保険労務士 齊藤労務事務所 齊藤 拓也

千葉県市原市生まれの墨田区在住。

地方銀行(千葉県)、金融商品デリバティブ取引所、ファイナンシャルプランナーの団体、社会保険労務士法人でのキャリアを経て2020年4月、東京都中央区日本橋に「齊藤労務事務所」を開業。就業規則整備、助成金活用の提案をメイン業務として活動中。

現在は第一線から退いているもののパチンコ業界にはユーザとして長く関与。大学生活では文武両道に努めつつ「オークス2」、「セブンショック」、「CRモンスターハウス」、「CR必殺仕事人」に熱中。大学卒業後はスロットへ路線変更して「花伝説」、「猛獣王」、「アントニオ猪木という名のパチスロ機」、「スーパービンゴ」、「北斗の拳」などで万枚の大台を記録。好きな機種は「ハナハナ」。

地方銀行(千葉県)、金融商品デリバティブ取引所、ファイナンシャルプランナーの団体、社会保険労務士法人でのキャリアを経て2020年4月、東京都中央区日本橋に「齊藤労務事務所」を開業。就業規則整備、助成金活用の提案をメイン業務として活動中。

現在は第一線から退いているもののパチンコ業界にはユーザとして長く関与。大学生活では文武両道に努めつつ「オークス2」、「セブンショック」、「CRモンスターハウス」、「CR必殺仕事人」に熱中。大学卒業後はスロットへ路線変更して「花伝説」、「猛獣王」、「アントニオ猪木という名のパチスロ機」、「スーパービンゴ」、「北斗の拳」などで万枚の大台を記録。好きな機種は「ハナハナ」。