2021-12-15

株式会社船井総合研究所

金融・M&A支援部

シニアコンサルタント 平野 孝

金融・M&A支援部

シニアコンサルタント 平野 孝

増益と減益

金融・M&A

前回のコラムでは、コロナ渦による制度融資等の結果、中小企業における実質有利子負債がEBITDA(税前減価償却前 利払前利益)の12.7倍(今年6月末日時点)の水準となり、コロナ前の2019年6月末の8.2倍と比較すると収益力に対する有利子債務の負担が増加した記事に触れました。

また、金融機関における格付けの基準となる償還年数10年に触れ、ポストコロナを見据え、償還年数10年未満を意識した財務改善の取り組みに触れました。

今回のコラムでは、パチンコホールにおいて経常的に発生する遊技機等投資と利益の関係を見ながら、悪い黒字と良い赤字について考察したいと思います。

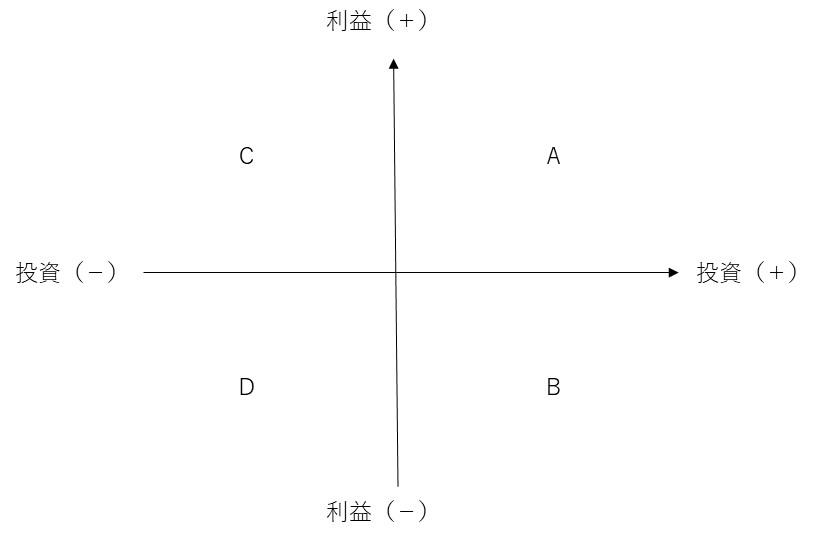

投資と利益の4象限

投資額の増減と、利益の増減を4つのマトリクスで整理すると以下のとおりとなります。

Aグループ(投資+・利益+)

こちらのグループは、投資を増やしながら利益も増加のグループとなります(恐らく売上も増加が推察されるでしょう)。投資に対する成果が出ていることから問題はないと言えます。

Bグループ(投資+・利益-)

こちらのグループは、投資を増やしながら利益が減少のグループとなります。先行投資期間の見方が出来ますので、よくある議論として「いつまで続けるのか?」の意見が出ることが多いと思われます。但し、期間というよりも、「売上はどの程度増加しているのか?」の議論の方が正解と言えるでしょう。

投資先行型のベンチャー事業で比較的多く見られますが、ベンチャー投資をおこなう投資会社の基準では売上40%増が一定の基準として存在(資金調達コストや時間価値を考慮した判断と推察される)することからも、投資に対する成果として売上の増加幅を基準とする考え方に一定の合理性はあると思われます。

パチンコホールの場合では、遊技機以外にも新規出店やM&A、更には新規事業投資といった事業投資を避けて通ることは出来ないと思いますが、売上40%増とは言わずとも、投資に対する売上増の基準を持つ視点は必要と思います。すなわち、売上の増加幅を基準に、「良い減収」になっていないか?を再度検証する必要があります。

Cグループ(投資-・利益+)

こちらのグループは、利益は増加しているものの投資が減少しているグループとなります。決算書を見ると一見良いものに映るところがありますが、別の見方からすれば、投資を抑えた結果と言えるところがあり、中身が重要と言えるでしょう。

パチンコホールの場合では、ここ数年間の経過措置による影響でこのグループの業績が多かった印象ですが、投資を抑え利益最大化を続けると、いずれは売上減少により利益も減少する悪循環に入ります。すなわち、増益の中身を基準に、「悪い増益」になっていないか?を再度検証する必要があります。

Dグループ(投資-・利益-)

こちらのグループは、Cグループの結果ともいえますが、増収に向けた投資をおこなうか、撤退するかの判断を、いずれおこなう必要があります。

手なりで進めると恐らく近いうちに赤字に転落することが推察されますが、勝負するか撤退するかの経営判断が求められることとなります。(了)。

【M&A・事業承継・財務支援などのご相談はこちら】

PR

このコラムを書いたのは

株式会社船井総合研究所

金融・M&A支援部

シニアコンサルタント 平野 孝

金融・M&A支援部

シニアコンサルタント 平野 孝

2004年 船井総合研究所中途入社。パチンコ、建設、不動産などの事業再生を中心に再生支援実績は50件を超す。M&Aでは法的手続など中規模以上のアドバイザリー業務から小規模の事業整理まで幅広く対応。経営戦略、ファイナンス、M&Aなどの成長支援に取り組む。一般社団法人日本ターンアラウンドマネジメント協会 準会員 事業再生士補。パチンコ歴30年。